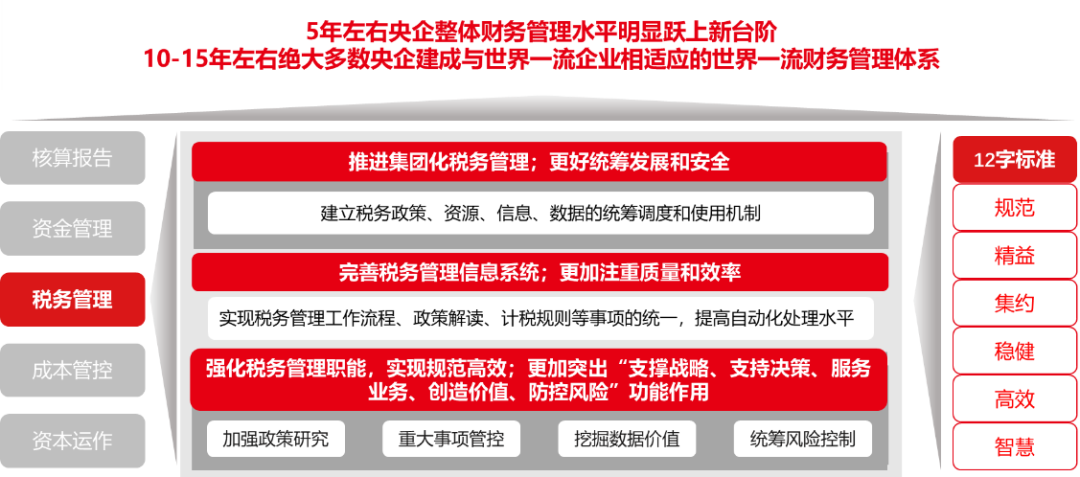

構(gòu)建與世界一流水平相匹配的稅務(wù)管理體系,不僅是央國企業(yè)自身發(fā)展的需要,更是國家經(jīng)濟可持續(xù)發(fā)展的需要。國資國企及大型企業(yè)作為我國經(jīng)濟發(fā)展的重要支柱,規(guī)模大、人員多且涉稅經(jīng)濟交易比較復(fù)雜,一般會涉及多業(yè)務(wù)板塊,多納稅主體,多主管稅務(wù)機關(guān)、多流程、多崗位,稅費種類多、計稅方式多,部分出海的企業(yè)還涉及到不同國家的稅收法規(guī)和政策,不同稅區(qū)的政策規(guī)范和征收要求存在較大差異,不同稅種的申報規(guī)則、表樣規(guī)范和操作流程均有所不同。國資委發(fā)布的《關(guān)于中央企業(yè)加快建設(shè)世界一流財務(wù)管理體系的指導(dǎo)意見》中提出:強化稅務(wù)管理職能,實現(xiàn)規(guī)范高效,更加突出“支撐戰(zhàn)略、支持決策、服務(wù)業(yè)務(wù)、創(chuàng)造價值、防控風(fēng)險”的功能作用;推進集團化稅務(wù)管理,更好統(tǒng)籌發(fā)展和安全;完善稅務(wù)管理信息系統(tǒng),更加注重質(zhì)量和效率。這給國資國企及大型企業(yè)的稅務(wù)數(shù)智化專項提出明確的方向和要求。

某大型國資集團企業(yè)是一家以酒飲為主業(yè),以其他產(chǎn)業(yè)配套的大型集團公司,擁有一家上市公司,多個產(chǎn)業(yè)子公司和分支機構(gòu)。公司涉及稅種費超過15個、整體稅負較高、涉稅潛在風(fēng)險較大、稅務(wù)管控難度高。根據(jù)對外披露數(shù)據(jù)測算,公司2021年整體稅負42%以上,其中增值稅稅負12%,消費稅稅負11%,所得稅稅負17%,其他稅費2%。企業(yè)圍繞三大主業(yè)謀發(fā)展,以一家上市主體為核心子公司,擁有全資、控股和參股公司 36 家,涉足多個產(chǎn)業(yè)。隨著金稅四期的試點上線,國家稅收征管效能從“經(jīng)驗管稅”到“以票管稅”再到“以數(shù)治稅” 的智慧稅務(wù)藍圖,企業(yè)的稅務(wù)管控數(shù)智化還處于基礎(chǔ)搭建狀態(tài),傳統(tǒng)基于手工算稅、報稅、統(tǒng)計、分析、靠經(jīng)驗管稅的傳統(tǒng)模式已經(jīng)難以適應(yīng)時代發(fā)展要求,尤其是在智慧稅務(wù)逐步推廣的背景下,大型集團企業(yè)的傳統(tǒng)稅務(wù)管控向稅務(wù)管控數(shù)智化轉(zhuǎn)型是企業(yè)稅務(wù)管理體系建設(shè)的重要內(nèi)容。

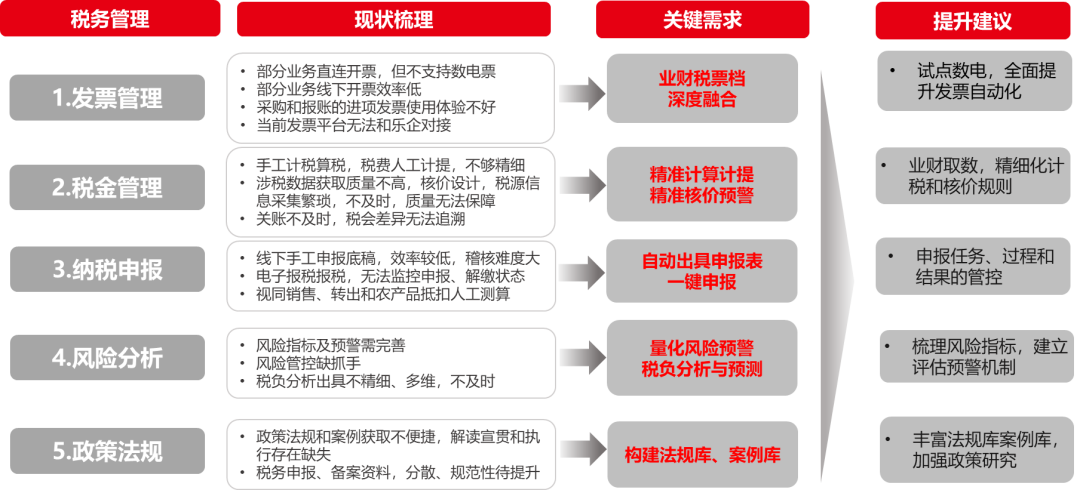

企業(yè)規(guī)模大,總部到末級分子公司層級多、組織架構(gòu)復(fù)雜,稅務(wù)管控難,稅務(wù)人員配置不足,需要完善稅務(wù)管理體系和信息系統(tǒng)支撐能力。

企業(yè)業(yè)務(wù)規(guī)模大,管控層級多,組織架構(gòu)復(fù)雜,涉及多業(yè)務(wù)板塊、多組織核算、多地區(qū)多口徑申報,集團總部和股份總部有稅務(wù)管控職能沒有精力管理下屬單位稅務(wù),也缺失管控抓手,涉稅政策研究嚴重不足,稅務(wù)專職崗位人員配置不足,稅務(wù)系統(tǒng)上線帶來崗位人員工作職責(zé)和內(nèi)容的重新評估,同時考慮兼職崗位和外部資源的配置。

提升建議:完善企業(yè)整體稅務(wù)管理體系,并升級現(xiàn)有的稅務(wù)發(fā)票系統(tǒng)到全面的稅務(wù)管理系統(tǒng),支撐總部稅務(wù)管控訴求,支持多組織、多業(yè)務(wù)、重點稅種的計稅、申報和風(fēng)控分析訴求;借助稅務(wù)管理系統(tǒng)建設(shè),為企業(yè)稅務(wù)管控提供抓手;逐步實現(xiàn)企業(yè)的稅務(wù)管理從分散到統(tǒng)一、涉稅流程從線下到線上、稅務(wù)管理從人工到自動、政策響應(yīng)從被動到主動應(yīng)對的改變。

涉稅數(shù)據(jù)質(zhì)量不高,亟待拉通業(yè)財稅系統(tǒng)、梳理涉稅數(shù)據(jù)標準、完善涉稅數(shù)據(jù)模型。

現(xiàn)階段,日常的稅務(wù)管理中,計稅核算、計稅核價、申報繳納和統(tǒng)計分析工作業(yè)務(wù)量大、人工線下處理方式為主,存在工作效率低、涉稅數(shù)據(jù)質(zhì)量不高、風(fēng)險控制不到位的難點。主要原因是缺少統(tǒng)一的稅務(wù)系統(tǒng)支撐,涉稅信息分散線下手工表格或不同業(yè)財系統(tǒng),如營銷系統(tǒng)、供應(yīng)鏈系統(tǒng)、財務(wù)系統(tǒng)、發(fā)票系統(tǒng)和日常手工臺賬,亟待稅務(wù)系統(tǒng)的升級和業(yè)財稅系統(tǒng)的拉通,建立重點稅種的稅源信息采集和計稅申報的線上化管理。

提升建議:借助集團統(tǒng)一的稅務(wù)系統(tǒng)建設(shè),梳理并優(yōu)化涉稅業(yè)務(wù)流程,拉通業(yè)財稅系統(tǒng),獲取涉稅源頭數(shù)據(jù),提升涉稅的數(shù)據(jù)標準和質(zhì)量。

稅務(wù)風(fēng)險以被動應(yīng)對為主,缺少風(fēng)險量化指標和自動預(yù)警機制,存在潛在申報不及時、政策執(zhí)行不夠精準和備案備查資料不全面的潛在風(fēng)險。

稅務(wù)風(fēng)險是企業(yè)風(fēng)險管理的重點領(lǐng)域之一,稅務(wù)管理體系的建設(shè)和完善不是一蹴而就的,需要具備涉稅數(shù)據(jù)管理和風(fēng)險量化指標及自動預(yù)警機制作為基礎(chǔ),拉通業(yè)財稅系統(tǒng)并利用稅務(wù)系統(tǒng)稅務(wù)風(fēng)險管理作為支撐,完善涉稅風(fēng)險指標和稅務(wù)分析模型,才能讓稅務(wù)風(fēng)險以被動響應(yīng)轉(zhuǎn)變?yōu)橹鲃討?yīng)對的效果。

提升建議:基于涉稅數(shù)據(jù)獲取和涉稅數(shù)據(jù)管理,建立量化的風(fēng)險預(yù)置指標和預(yù)警機制,集團總部和股份總部統(tǒng)籌涉稅風(fēng)險管控并加強稅負分析。未來針對不同業(yè)務(wù)板塊,不同企業(yè)的不同稅種,需要及時、準確的統(tǒng)計稅負水平和同比環(huán)比精準分析。

企業(yè)業(yè)務(wù)發(fā)展快,同時稅收政策變化快,需要具備靈活應(yīng)對變化的能力和持續(xù)運營、不斷升級優(yōu)化稅務(wù)系統(tǒng)。

稅務(wù)系統(tǒng)不僅需要拉通業(yè)務(wù)、財務(wù)系統(tǒng),同時需要外連稅局端,目前局端全面啟動金稅四期系統(tǒng)和試點推廣數(shù)電票,需要企業(yè)稅務(wù)系統(tǒng)能夠快速響應(yīng)政策變化帶來的計稅、核價、申報和優(yōu)惠的變化,同時需要響應(yīng)數(shù)電票、稅企直連接口的變化。

提升建議:基于企業(yè)稅務(wù)系統(tǒng)建設(shè)不僅實現(xiàn)內(nèi)通外連,對接局端系統(tǒng),并快速響應(yīng)財稅政策和局端系統(tǒng)的變化,共同做好系統(tǒng)持續(xù)運營、不斷迭代升級。

1、全面提升集團稅務(wù)管控能力

企業(yè)著眼于提升集團總部的稅務(wù)管控能力,制定全面稅務(wù)管理、重點監(jiān)控的稅務(wù)管控框架,以降低稅務(wù)風(fēng)險、提升稅務(wù)合規(guī)。通過建立自動化稅務(wù)申報機制流程,滿足日常報稅需求及財稅稅局管理需求;制定應(yīng)對稅務(wù)稽查、稅務(wù)檢查等特殊事項的應(yīng)對機制,并通過數(shù)字化手段建立信息共享與線上留存;設(shè)定數(shù)字化稅務(wù)風(fēng)險識別、評估、應(yīng)對、反饋全流程管理機制;基于涉稅事項管理,賦能對接業(yè)財流程、數(shù)據(jù)與系統(tǒng),實現(xiàn)業(yè)務(wù)協(xié)同支撐;定期評估稅務(wù)管控情況與稅務(wù)運營效率,實現(xiàn)實時管理監(jiān)督。

2、建立稅務(wù)服務(wù)和管控數(shù)智化平臺

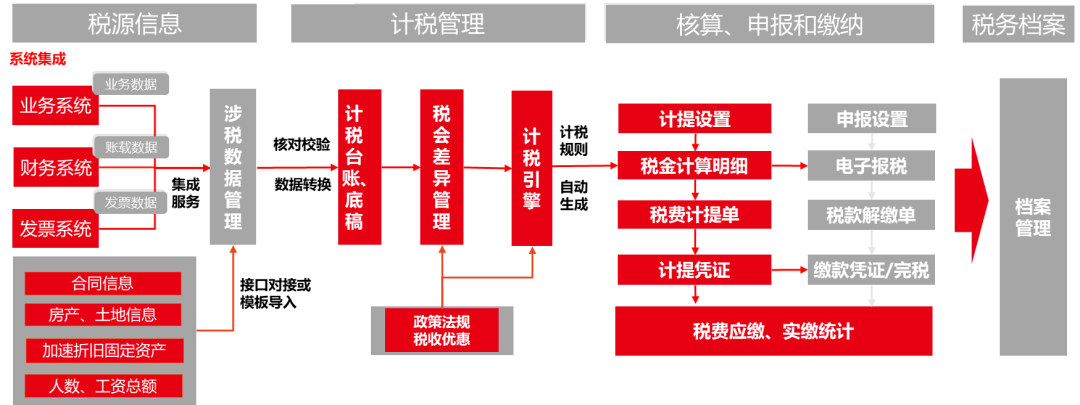

建立稅務(wù)服務(wù)和管控數(shù)智化平臺是實現(xiàn)集團稅務(wù)管控實踐的核心環(huán)節(jié)。該平臺需要包括涉稅數(shù)據(jù)管理、基于數(shù)電票的全要素全流程管理、全稅種計稅自動化處理和報告生成、涉稅數(shù)據(jù)分析和挖掘等功能模塊。涉稅數(shù)據(jù)采集和整合可以通過統(tǒng)一技術(shù)底座、主數(shù)據(jù)對接、業(yè)財稅流程融合等方式實現(xiàn);基于數(shù)電票的全要素全流程管理通過統(tǒng)一發(fā)票服務(wù)、業(yè)財系統(tǒng)深度融合、樂企平臺對接等方式實現(xiàn);全稅種計稅自動化處理和報告生成可以通過自然語言處理技術(shù)、計稅規(guī)則引擎和自定義報表技術(shù)等方式實現(xiàn);涉稅數(shù)據(jù)分析和挖掘可以通過人工智能技術(shù)、機器學(xué)習(xí)技術(shù)等方式實現(xiàn)。

3、業(yè)財稅融合,提質(zhì)增效促合規(guī)

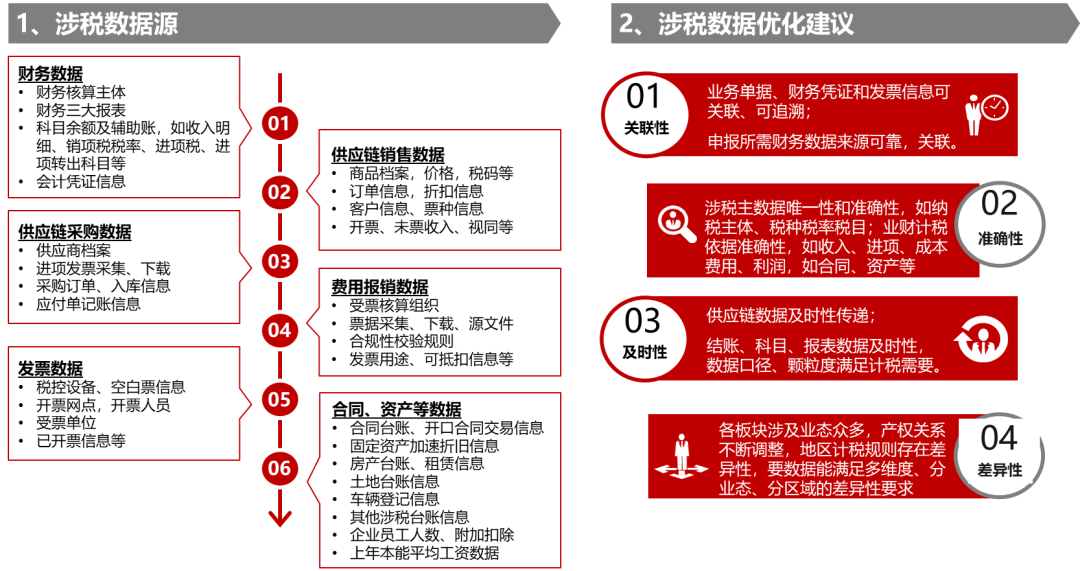

打通業(yè)財稅系統(tǒng),實現(xiàn)全稅種涉稅數(shù)據(jù)的源頭管理,如消費稅管理,可以通過獲取關(guān)聯(lián)公司銷售數(shù)據(jù),為消費稅核價和計稅提供數(shù)據(jù)源;增值稅、消費稅視同銷售管理,通過獲取供應(yīng)鏈出庫和領(lǐng)用信息做視同銷售判定;在智慧法務(wù)和資產(chǎn)系統(tǒng)上線基礎(chǔ)上,獲取法務(wù)合同、資產(chǎn)的房土信息做為企業(yè)印花稅、房產(chǎn)稅和城鎮(zhèn)土地使用稅的計稅數(shù)據(jù)源。

4、實現(xiàn)集團全稅種管理,精準計稅申報

獲取業(yè)務(wù)、財務(wù)和發(fā)票數(shù)據(jù),為全稅種的精準計稅申報提供依據(jù);覆蓋企業(yè)增值稅及附加、消費稅及附加、企業(yè)所得稅預(yù)繳、財行稅、個稅代扣代繳及其他稅費的計算、計提、申報和繳納。

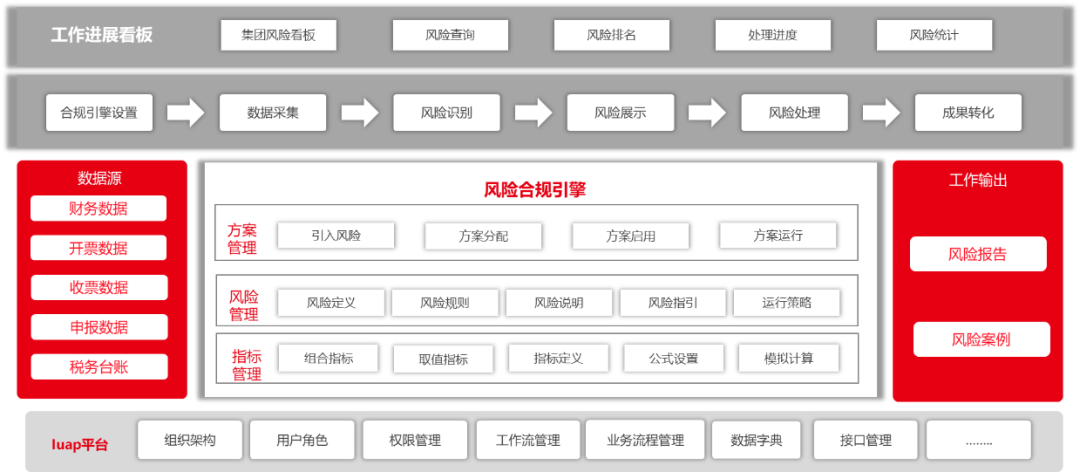

5、強化集團稅務(wù)風(fēng)險管理,統(tǒng)籌風(fēng)險控制

建立政策法規(guī)庫案例庫,分業(yè)務(wù)、分稅種梳理涉稅風(fēng)險點,制定防控措施,定期開展稅務(wù)風(fēng)險監(jiān)督檢查;按風(fēng)險監(jiān)控和自查自檢的風(fēng)險指標做檢測預(yù)警,強化風(fēng)險監(jiān)管與應(yīng)對處理,統(tǒng)籌風(fēng)險控制。

6、用數(shù)賦智,加強集團稅務(wù)分析

借助數(shù)智稅務(wù)應(yīng)用應(yīng)用和業(yè)財數(shù)據(jù),建立企業(yè)對稅務(wù)分析、決策需要的數(shù)據(jù)源和分析模型;開展稅務(wù)數(shù)據(jù)分析,挖掘稅務(wù)數(shù)據(jù)價值,助力數(shù)據(jù)賦能支持業(yè)務(wù)和投資決策,提升稅務(wù)數(shù)據(jù)對決策的信息支持能力。

1、打破信息孤島,統(tǒng)一集團涉稅數(shù)據(jù)管理

涉稅數(shù)據(jù)管理的主要目標是能夠做到數(shù)據(jù)可使用、數(shù)據(jù)可追蹤、數(shù)據(jù)可管理,實現(xiàn)數(shù)據(jù)資源在各組織機構(gòu)部門的共享,推進信息資源的整合、對接,從而提升企業(yè)稅務(wù)數(shù)字化水平,更好地滿足企業(yè)稅務(wù)風(fēng)險管理、計稅申報、經(jīng)營決策的需要,發(fā)揮更大價值,最終企業(yè)實現(xiàn)數(shù)智稅務(wù)。涉稅數(shù)據(jù)管理從涉稅數(shù)據(jù)采集入手,協(xié)助企業(yè)將分散于企業(yè)內(nèi)部系統(tǒng)及線下各處的涉稅數(shù)據(jù)進行統(tǒng)一歸集和整合,打破企業(yè)內(nèi)部當前“涉稅數(shù)據(jù)孤島”的局面,形成完整的涉稅數(shù)據(jù)池,為涉稅數(shù)據(jù)治理奠定扎實的基礎(chǔ)。

2、集團全稅種計稅自動化處理和報告生成

從相關(guān)涉稅系統(tǒng)抽取數(shù)據(jù)或者人工導(dǎo)入數(shù)據(jù),自動進行應(yīng)繳稅費的計算,將稅金計算單推送至財務(wù)核算系統(tǒng)生成稅金計提單,稅金計算單經(jīng)復(fù)核無誤后生成符合稅務(wù)機關(guān)要求的納稅申報表,自動實現(xiàn)稅款申報、解繳,將繳款單推送至財務(wù)核算系統(tǒng)生產(chǎn)繳款憑證。實現(xiàn)增值稅及附加管理、消費稅核價和計稅申報管理、企業(yè)所得稅預(yù)繳管理、財行稅和其他稅費管理。對審批通過納稅申報表進行數(shù)據(jù)打包、加密簽名;支持電子稅務(wù)局開放接口的地區(qū)和稅種的一鍵納稅申報,同時支持納稅申報報表導(dǎo)出。

3、消費稅核價和計稅管理

從現(xiàn)有營銷管理系統(tǒng)、終端管理系統(tǒng)、電商平臺等所有終端銷售關(guān)聯(lián)方獲取銷售數(shù)量、價格信息現(xiàn)有已實現(xiàn),對接稅務(wù)服務(wù)平臺,實現(xiàn)消費稅核價管理,消費稅計稅和申報應(yīng)用。

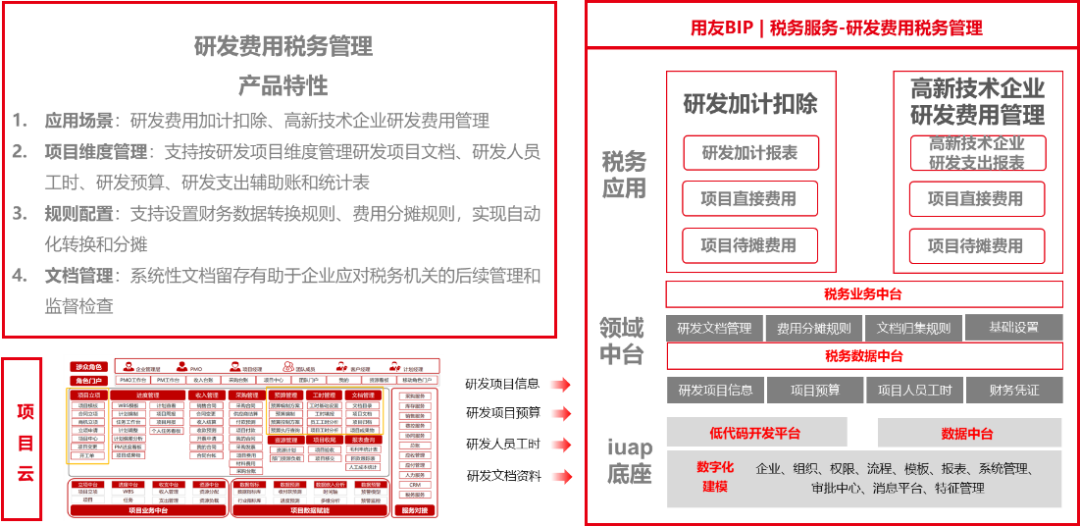

4、集團稅收優(yōu)惠管理

針對集團企業(yè)的研發(fā)費用加計管理,按照研發(fā)項目歸集投入人、財、物等費用,自動生成研發(fā)費用匯總明細表,同時每筆發(fā)生費用均可追溯至原始憑證,稅務(wù)管理人員可對匯總明細表進行復(fù)核、編輯操作,最終形成研發(fā)費用管理報表。

5、集團稅務(wù)風(fēng)險管理

分稅種設(shè)定風(fēng)險場景和監(jiān)控指標,包括不限于對增值稅、消費稅、企業(yè)所得稅等稅種設(shè)定風(fēng)險預(yù)警指標,支持納稅動時可視、及時提醒,實時監(jiān)控稅務(wù)風(fēng)險。

6、集團稅務(wù)統(tǒng)計分析

分稅種對全公司涉稅數(shù)據(jù)進行統(tǒng)計分析,包括涉稅預(yù)測分析、涉稅自助分析、對解繳稅款按照上繳中央、留存地方情況進行統(tǒng)計等,最終形成分析報告。

7、集團稅務(wù)政策知識庫

通過財稅信息庫,可以查看財稅最新信息,包括法規(guī)、財稅報告、專題、案例等。支持對接國家稅務(wù)總局稅收政策庫并及時更新稅收政策,便于稅務(wù)管理人員查詢和使用。

05

涉稅數(shù)據(jù)聚合能力:建設(shè)符合企業(yè)稅務(wù)運營訴求的稅務(wù)數(shù)據(jù)池,實現(xiàn)涉稅數(shù)據(jù)的集中存儲并提升數(shù)據(jù)質(zhì)量。

稅務(wù)運營決策能力:通過平臺稅務(wù)專項事項處理能力及涉稅判定規(guī)則的完善,為稅務(wù)人員參與業(yè)務(wù)運營決策提供助力。

精準合規(guī)能力:統(tǒng)一和規(guī)范企業(yè)各級機構(gòu)稅務(wù)作業(yè)的操作流程計稅標準和口徑,有效提升企業(yè)稅務(wù)遵從度。

提質(zhì)提效能力:持續(xù)提升稅務(wù)管理自動化應(yīng)用能力,提高人員工作效率將更多精力投入到分析、風(fēng)險管控等高價值工作。

集團風(fēng)險管控能力:建設(shè)稅務(wù)風(fēng)險管控體系,幫助稅務(wù)中高層管理人員有效識別企業(yè)稅務(wù)風(fēng)險并及時應(yīng)對。

從集團企業(yè)稅務(wù)管理數(shù)智化轉(zhuǎn)型分析,構(gòu)建數(shù)智化稅務(wù)管控體系是大型企業(yè)強化集團稅務(wù)管控和世界一流財稅體系的必然選擇,越來越多的集團企業(yè)把稅務(wù)數(shù)智化建設(shè)作為稅務(wù)職能變革的重要抓手,積極探索通過集團稅務(wù)管理進行集約化管理、標準化處理、專業(yè)化運營,有效提升運行效率、管理水平、風(fēng)險防控能力,支撐服務(wù)集團業(yè)財戰(zhàn)略和高質(zhì)量發(fā)展。

用友領(lǐng)航企業(yè)服務(wù)35年,擁有一支經(jīng)驗豐富的稅務(wù)咨詢專家和財稅數(shù)智化建設(shè)實踐團隊,在稅務(wù)管理領(lǐng)域積累了豐富的領(lǐng)先實踐經(jīng)驗,先后為中國聯(lián)通、國家電網(wǎng)、中核集團、國投集團、中節(jié)能集團、中國物流、中國燃氣、云投集團、上海醫(yī)藥、山東高速、海螺水泥、貴州茅臺、湖南建投、甘肅建投等諸多國資國企及大型企業(yè)提供了領(lǐng)先的稅務(wù)管理數(shù)智化解決方案。大型企業(yè)稅務(wù)管理體系構(gòu)建和數(shù)智稅務(wù)平臺建設(shè),用友BIP稅務(wù)云持續(xù)引領(lǐng),助力企業(yè)向世界一流稅務(wù)管理體系邁進。