01

財務的基本職能是核算和監(jiān)督,財務核算是醫(yī)院財務管理中不可或缺的環(huán)節(jié),它為醫(yī)院提供了準確、全面的財務信息,用于支持風險防控、經營管理和決策。財務核算過程中通過財務核算監(jiān)督工作,可規(guī)范財務核算,確保財務信息質量的真實可靠。傳統(tǒng)財務核算監(jiān)督缺少體系化建設,監(jiān)督功能呈現(xiàn)出“滯后性”特征,往往在錯報和舞弊問題出現(xiàn)引起重大損失之后,才采取應急救濟措施,但常常為時已晚,不僅增加了監(jiān)督檢查和風險應對的成本,還損害了醫(yī)院的經營環(huán)境、商業(yè)聲譽,嚴重地制約了醫(yī)院的高質量發(fā)展。

02

財務核算規(guī)范與否、財務信息質量的高低與醫(yī)院整體的內部控制狀況息息相關,可以說一套強有力的內部控制體系的建設和實施是財會監(jiān)督工作得以切實落地的基石,良好的內部控制環(huán)境是財會監(jiān)督工作開展的有力保障。醫(yī)院要強化財務核算監(jiān)督,需要建立健全以風險管理為導向、合規(guī)管理監(jiān)督為重點、貫通業(yè)財的內部控制體系,將風險管理和合規(guī)管理的要求嵌入業(yè)務流程和信息系統(tǒng),在醫(yī)院全領域強化財務核算監(jiān)督,實現(xiàn)“強內控、防風險、促合規(guī)”的管控目標,形成全面、全員、全過程、全體系的風險防控機制,支持醫(yī)院高效的內部經營管理。

具體來說,醫(yī)院應該從以下方面強化內部控制,強化財務核算的內控基礎:

03

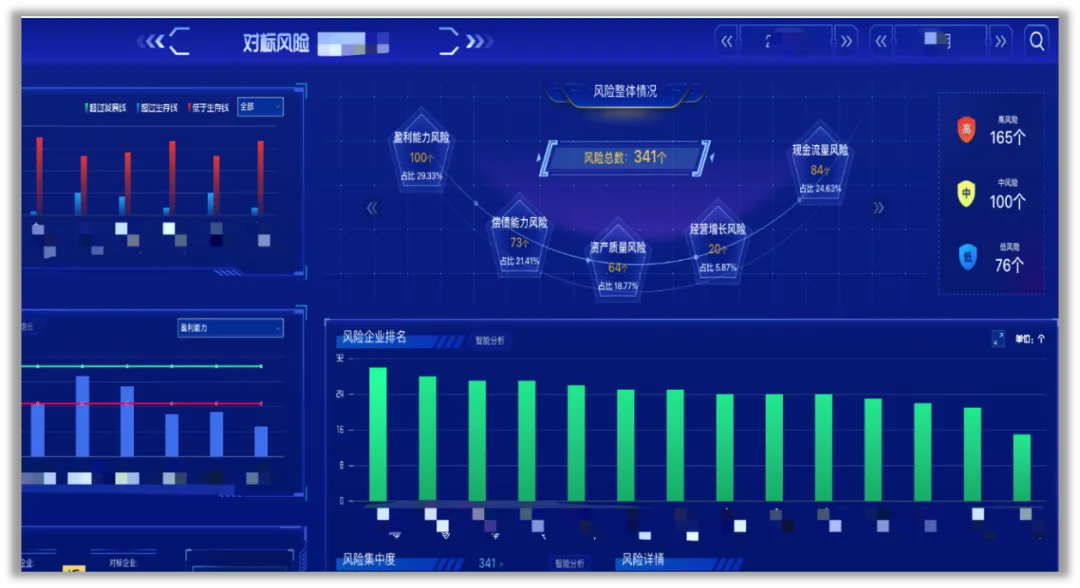

財務核算監(jiān)督的重點是財務核算的規(guī)范性以及財務信息的質量,而其中財務不規(guī)范行為是財務核算監(jiān)督的一大痛點,這些行為通常會在財務指標上有一些異常特征,因此可以基于財務指標分析,進行風險的識別和評估,針對性地設計財務核算監(jiān)督方案,進行風險控制和應對。

由于不同會計科目之間存在勾稽關系,所以能夠通過對財務報告財務指標的分析還原真實的財務狀況,進行異常事項和風險的識別,進而設計并執(zhí)行改進措施。

用友BIP-HOP可助力醫(yī)院在風險識別和評估過程利用信息化手段搭建統(tǒng)一的財務信息系平臺,進行財務分析模型預制和定制、業(yè)財數據一體化采集、風險或異常閾值設定、預警自動提醒,支持數據圖表、管理駕駛艙等多展示形式,并可通過系統(tǒng)平臺進行異常動因的追蹤追溯,從報告指標追蹤到財務核算數據,從財務核算數據追蹤到業(yè)務原始數據和單據,高效、快速的定位風險因素,支持風險緩釋方案的設計和執(zhí)行,進行基于財務指標的財務核算監(jiān)督。

04

用友BIP-HOP通過參數、規(guī)則、權限、業(yè)務流、工作流、日志等平臺能力支撐,通過搭建監(jiān)督稽核有關的多種模型,落地從事前監(jiān)督到事中監(jiān)督,再到事后監(jiān)督反饋的監(jiān)督閉環(huán),最終實現(xiàn)不相容職務分離、授權審批、賬實相符以及其他準確、合規(guī)等關鍵監(jiān)督活動,規(guī)范財務核算,提高財務信息質量:

? 事后監(jiān)督:進行分析預警以及改進行動,并進一步指引監(jiān)督規(guī)則模型的升級。例如,通過智能巡檢,識別異常事項,對異常進行分析和預警,以及進行改進行動;通過智能月結,進行結賬有關監(jiān)督檢查。對監(jiān)督檢查的結果進行跟進。

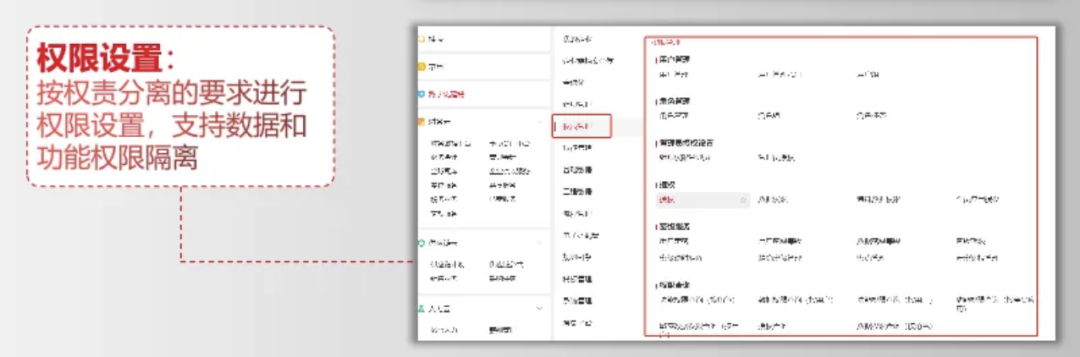

關鍵監(jiān)督場景一:參數權限設置

通過參數和權限設置,進行職責分離和授權管理,將不相容職務分離的內控要求通過系統(tǒng)實現(xiàn)。

關鍵監(jiān)督場景二:會計平臺

通過入賬規(guī)則的設置,確保會計分錄的準確性,具體可按照會計平臺設定憑證轉換模版,根據憑證轉換規(guī)則,實現(xiàn)業(yè)務單據實時自動生成會計憑證。

關鍵監(jiān)督場景三:智能審核

通過將核算入賬有關的審核規(guī)則嵌入系統(tǒng),完成高效、精準的審核,從業(yè)務前端開始規(guī)范審核,為財務數據質量提升奠定基礎。并可以根據醫(yī)院個性化管理要求,基于不同準則對應的不同核算規(guī)則自定義稽核規(guī)則,對核算前后的審核異常問題實時提醒,又快又準定位錯誤原因,實現(xiàn)零誤差,零失誤。

關鍵監(jiān)督場景四:智能巡檢

智能巡檢打破傳統(tǒng)事后檢查的監(jiān)督模式,貫穿事前、事中、事后全流程,是風險導向的監(jiān)督檢查,可促進核算質量的提升:

? 巡檢問題留痕,記錄相關問題、操作日志,定期基于問題發(fā)生情況進行整體分析,優(yōu)化現(xiàn)有流程,通過對業(yè)務流程風險項、不合規(guī)項進行巡檢,保證核算質量。

05

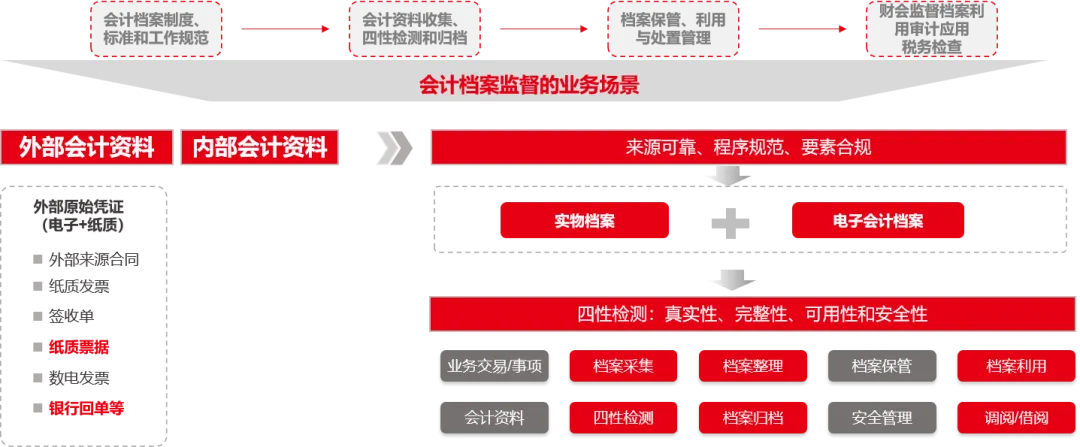

《關于進一步加強財會監(jiān)督工作的意見》強調“按照會計法賦予的職權對有關單位的會計資料實施監(jiān)督,規(guī)范會計行為。各單位應配合依法依規(guī)實施財會監(jiān)督,不得拒絕、阻撓、拖延,不得提供虛假或者有重大遺漏的財會資料及信息。”會計檔案資料的監(jiān)督檢查是財務核算監(jiān)督的一個重要環(huán)節(jié),可基于數智化手段對會計資料的“來源可靠、程序規(guī)范、要素合規(guī)”進行監(jiān)督檢查,保障會計檔案歸檔合規(guī)、來源可溯、證據可關聯(lián),為財會監(jiān)督提供真實、完整、可用的會計資料。

用友BIP-HOP可以進行會計資料多視角、為維度聯(lián)查定位,還原業(yè)務發(fā)生始末,以事項、會計資料、人員等為導向進行業(yè)務溯源,支撐前端業(yè)務辦理、監(jiān)察及鑒定等職能,為外部監(jiān)督檢查機構查詢和調閱會計資料提供保障,主要應用業(yè)務場景概括如下:

圖7:會計檔案監(jiān)督的業(yè)務場景

財務核算監(jiān)督是醫(yī)院財務管理的重要組成部分,對于保障醫(yī)院財務安全、提高財務信息質量具有重要意義。通過加強財務核算監(jiān)督,可以及時發(fā)現(xiàn)和糾正財務核算中的問題,防范錯報、舞弊,提高財務報表的準確性和可靠性。

參考文獻

[1] 中共中央辦公廳 國務院辦公廳:《關于進一步加強財會監(jiān)督工作的意見》

[2] 國資委:關于印發(fā)《關于加強中央企業(yè)內部控制體系建設與監(jiān)督工作的實施意見》的通知, 2019年

[3] 財政部 證監(jiān)會:《關于進一步提升上市公司財務報告內部控制有效性的通知》,2022年

[4] 葉欽華,黃世忠:《交易造假型收入舞弊的手法及應對》,發(fā)表于《中國注冊會計師》2023年第2期。

[5] 胡明霞:《完善內部控制 守牢財務造假防線丨明霞明辨》,發(fā)表于《經濟觀察報》2023年。